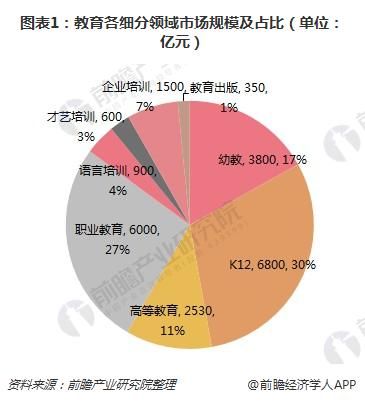

K12教育为市场中最大细分领域,课外培训市场行业市场集中度有望提升

我国目前已经形成了较为完善的教育体系。其中,K12教育约6800亿元,是教育市场中最大的细分领域。

随着城镇化率提高、二胎政策的施行以及收入提高,人们对差异化教育资源的需求在增加,但同时公立教育资源不够;另外,中国家长对孩子期望很高,会倾向于把孩子送到辅导机构,这些造成了教辅行业高速增长。2017年,K12课外培训市场规模约3930亿元。

随着城镇化率提高、二胎政策的施行以及收入提高,人们对差异化教育资源的需求在增加,但同时公立教育资源不够;另外,中国家长对孩子期望很高,会倾向于把孩子送到辅导机构,这些造成了教辅行业高速增长。2017年,K12课外培训市场规模约3930亿元。

我国K12校外培训行业的生态结构呈金字塔型。新东方、好未来双巨头居于金字塔最顶尖,二者2017财年收入合计约为195亿元,CR2约为5%;其余全国性、区域性的龙头居于其后,共同构成金字塔的上部。市场中间部分是数量众多的中小机构;底部则是庞大的个体老师、工作室等,约占70%。整体来看,我国K12培训行业的市场集中度仍较低,行业格局分散。

我国K12校外培训行业的生态结构呈金字塔型。新东方、好未来双巨头居于金字塔最顶尖,二者2017财年收入合计约为195亿元,CR2约为5%;其余全国性、区域性的龙头居于其后,共同构成金字塔的上部。市场中间部分是数量众多的中小机构;底部则是庞大的个体老师、工作室等,约占70%。整体来看,我国K12培训行业的市场集中度仍较低,行业格局分散。

2018年行业将面临洗牌,最受冲击的为金字塔底部的个体老师、工作室形态及中部证照不全的部分中小机构,停办整改或终止办学的结果将导致课外培训行业出现供给端收缩。在我国K12阶段课外补习需求短期仍然刚性的背景下,流出的生源将向合规的大型机构进一步聚拢,龙头企业在政府和市场双重力量的推动下将长期受益于竞争格局的改善,整个课外培训行业的市场集中度有望提升。

2018年行业将面临洗牌,最受冲击的为金字塔底部的个体老师、工作室形态及中部证照不全的部分中小机构,停办整改或终止办学的结果将导致课外培训行业出现供给端收缩。在我国K12阶段课外补习需求短期仍然刚性的背景下,流出的生源将向合规的大型机构进一步聚拢,龙头企业在政府和市场双重力量的推动下将长期受益于竞争格局的改善,整个课外培训行业的市场集中度有望提升。

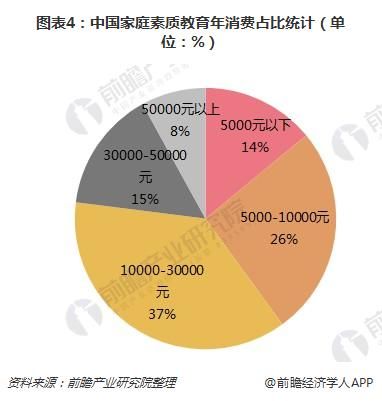

K12培训家庭年消费大多在1万元以下,艺术类教育最多

前瞻产业研究院发布的《2018-2023年中国K12教育行业市场前瞻与投资战略规划分析报告》指出,目前每年在孩子素质教育上投入费用超过1万元以上的家庭合计占比60%。在选择的素质教育课程中,艺术类(音乐、美术等)占比最大、其次是体育,此外机器人教育、科学课、少儿编程等科创类教育产品受到强烈关注,未来增长潜力较大。在学科类辅导受到政府严格监管的背景下,素质教育培训将成为企业提供教育服务的新选择,且有望通过为中小学校提供课后服务的形式打开B端学校渠道,通过将教学内容输入到校内积累大量的学生资源,进一步利用校外的C端培训课程实现流量转化,建立完整的校内-校外服务链条。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了学前教育行业的发展环境;国内外学前教育行业发展现状;学前教育行业经营模式;学前教育行业重点区域分析;学前教育行业重点企业经营情况分析;学前教育行...